Le point de vue des baleines de BloFin : The Magnificent 3

À l'instar du marché boursier américain, la liquidité sur le marché des cryptos est davantage concentrée sur les cryptos mainstream telles que le BTC, l'ETH et l'USDT. Ces cryptos

disposant de canaux plus étendus et de plus de moyens pour obtenir des liquidités, elles peuvent mieux résister à un environnement marqué par un taux d'intérêt élevé sur le long terme. A contrario, la performance des altcoins pourrait ne pas s'améliorer tant que les taux d'intérêts n'auront pas baissé à une ou deux reprises.

Le bull market ne se manifeste jamais sur une seule classe d’actif. Alors que les investisseurs crypto profitent du cycle haussier, le Nasdaqet leS&P 500 atteignent sans cesse de nouveaux sommets ; les métaux précieux tels que l’or et l’argent ne sont pas en reste, et leur performance a atteint son plus haut niveau depuis près de cinq ans.

Sur le marché des taux d’intérêt, les traders estiment avec optimisme que la Fed commencera à réduire ses taux en septembre, et que 4 à 5 réductions des taux au cours des 15 prochains mois permettront aux investisseurs internationaux de profiter d’un festin qui ne sera pas moins copieux que le cycle du marché haussier de 2021.

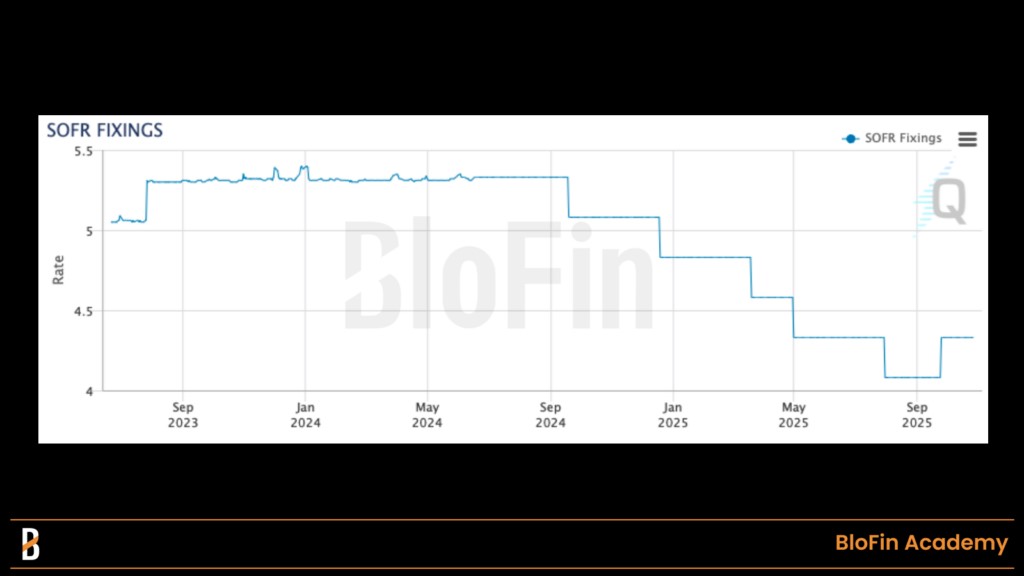

Fixing rate du SOFR, qui reflète directement les coûts de financement interbancaires. Source : CME Group

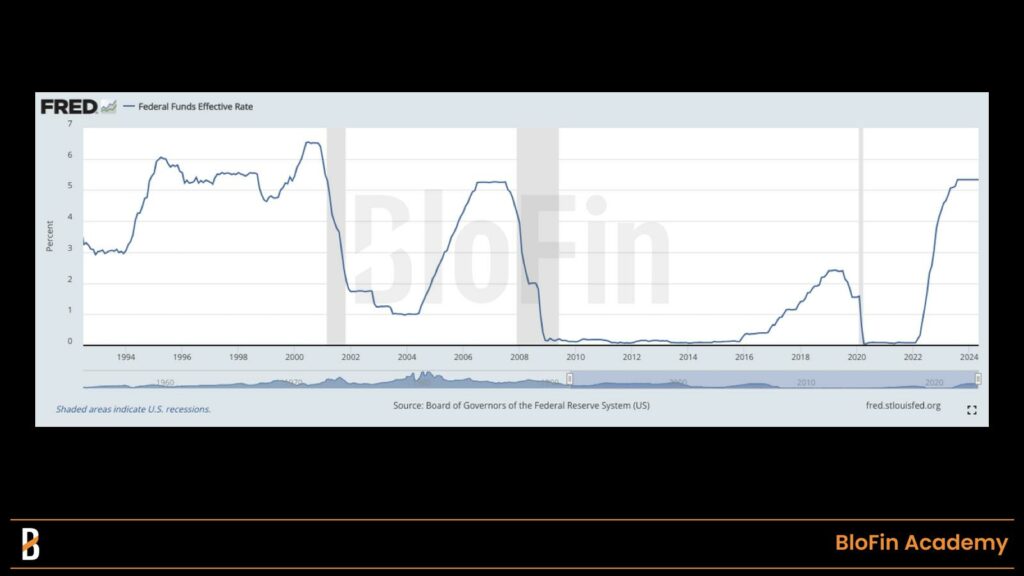

Toutefois, contrairement au marché haussier précédent, qui était dû à des taux d’intérêt nuls et à un excès de liquidités, ce bull market a pris forme dans un contexte de taux d’intérêt élevés. Nous traversons en ce moment une période de taux d’intérêt qui est la plus élevée depuis le début du 21ᵉ siècle, seul le cycle de la bulle Internet de 1995 à 2001 peut être comparable.

Évolution du taux d’intérêt effectif de la Fed en juin 2024. Source : FRED

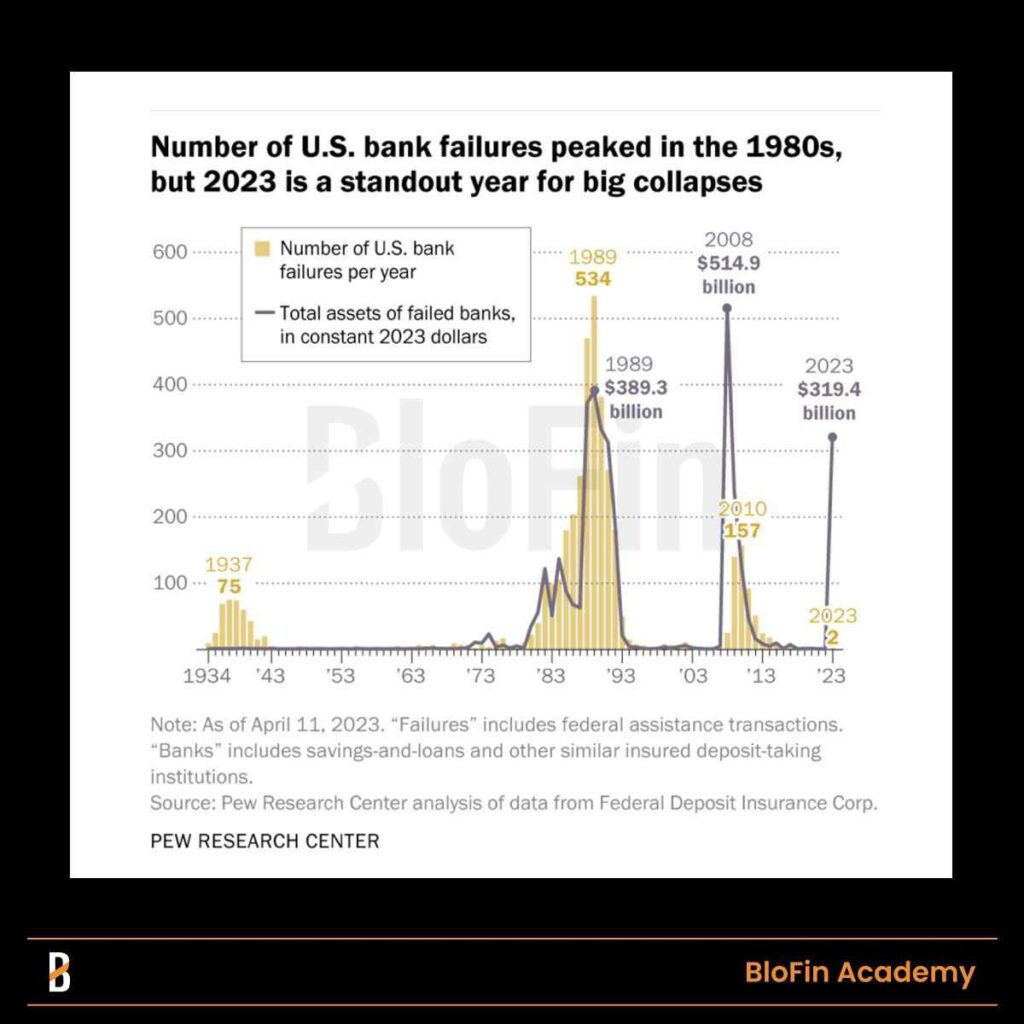

La crise interbancaire américaine de 2023 a été spectaculaire. Cependant, des événements similaires se sont produits dans les années 1980 et 1990, et leur ampleur n’était en rien inférieure à celle de 2023. Si l’on tient compte de l’inflation, l’impact des faillites bancaires de cette année-là apparaît encore plus important.

Nombre de faillites de banques américaines depuis 1934. Source : PEW Research Center

Le grand nombre de faillites bancaires a sérieusement ébranlé la confiance des investisseurs envers le système bancaire et le sentiment de la sécurité des dépôts des comptes d’épargne.

Bien que Greenspan et Powell aient choisi de maintenir des taux d’intérêt élevés sur le long terme, de plus en plus d’investisseurs continuent de délaisser les dépôts et les rendements sans risque au profit de placements sur des marchés d’actifs risqués.

Cela a conduit à un ralentissement significatif de la croissance du volume des dépôts dans les années 1990, et une situation similaire s’est de nouveau produite 30 ans plus tard.

Évolution du volume des dépôts auprès des banques commerciales, en juin 2024. Source : FRED

Toutefois, même si les investisseurs choisissent d’entrer sur le marché des actifs risqués, ils restent prudents : ils préfèrent généralement investir dans des actions et d’autres actifs présentant un potentiel intéressant, une forte capitalisation boursière et présentant un attrait certain.

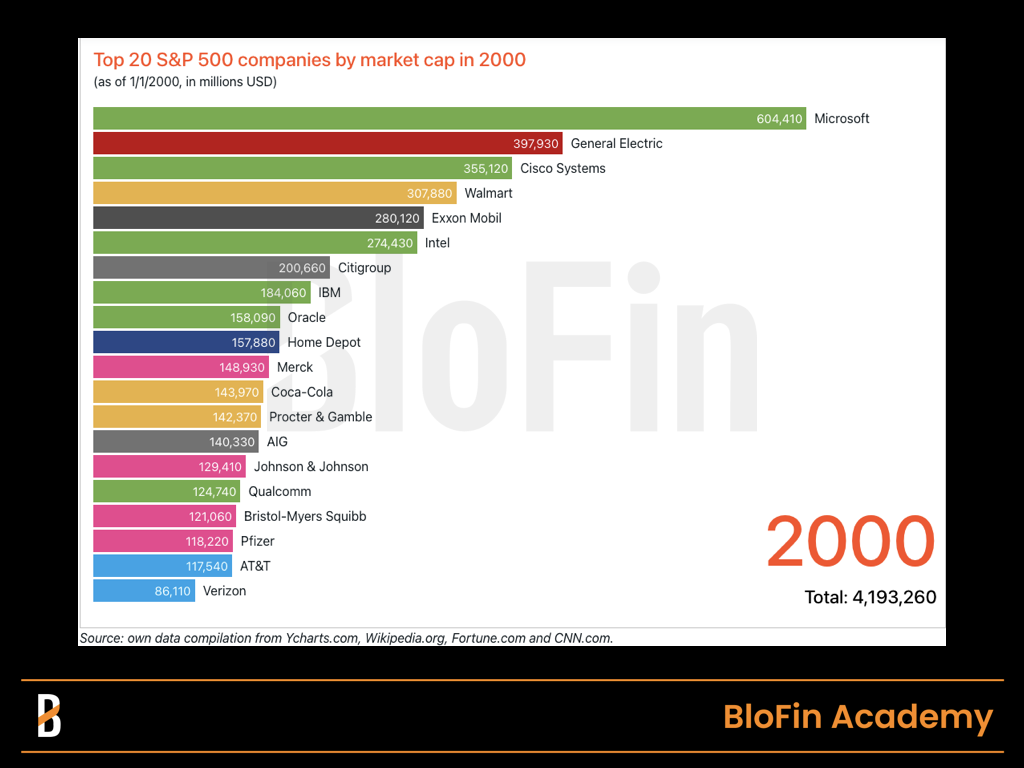

En 2000, la « révolution Internet » était sur le point de connaître son apogée, en 2024, l’IA émergeait. Les deux générations d’investisseurs ont choisi de miser sur l’avenir, en 2000, la génération des baby-boomers détenait des actions MSFT, CSCO et INTC. Aujourd’hui, leurs enfants détiennent des actions NVDA, BTC et ETH.

Top 20 des sociétés du S&P 500 en fonction de leur capitalisation boursière en 2000. Source : Finhacker

N’oublions pas que nous sommes toujours dans un environnement de taux d’intérêt élevés. Malgré les liquidités provenant de sources multiples, notamment des dépôts et des salaires qui soutiennent le prix des actifs risqués, les investisseurs ne sont toujours pas en mesure d’oublier leurs pertes liées à des échecs passés, comme ils l’ont fait lors de la précédente vague de liquidités.

Ce qui précède a donné lieu à un phénomène intéressant. Bien que les investisseurs soient prêts à détenir des actifs risqués et à investir dans des nouvelles « narratives », ils espèrent toujours, dans une certaine mesure, trouver sur le marché des actifs risqués des valeurs offrant une résistance au risque suffisante.

Il n’y a pas de meilleurs choix que les actions à forte capitalisation : elles disposent de suffisamment de liquidités, de suffisamment de produits dérivés pour couvrir les risques, et d’une base d’investisseurs suffisamment large.

C’est ainsi qu’est apparu le « Matthew effect » : les investisseurs se sont rués sur les grosses capitalisations en tant que « valeurs refuges« , ce qui a eu pour effet d’augmenter leur capitalisation et d’attirer d’autres investisseurs partageant les mêmes idées.

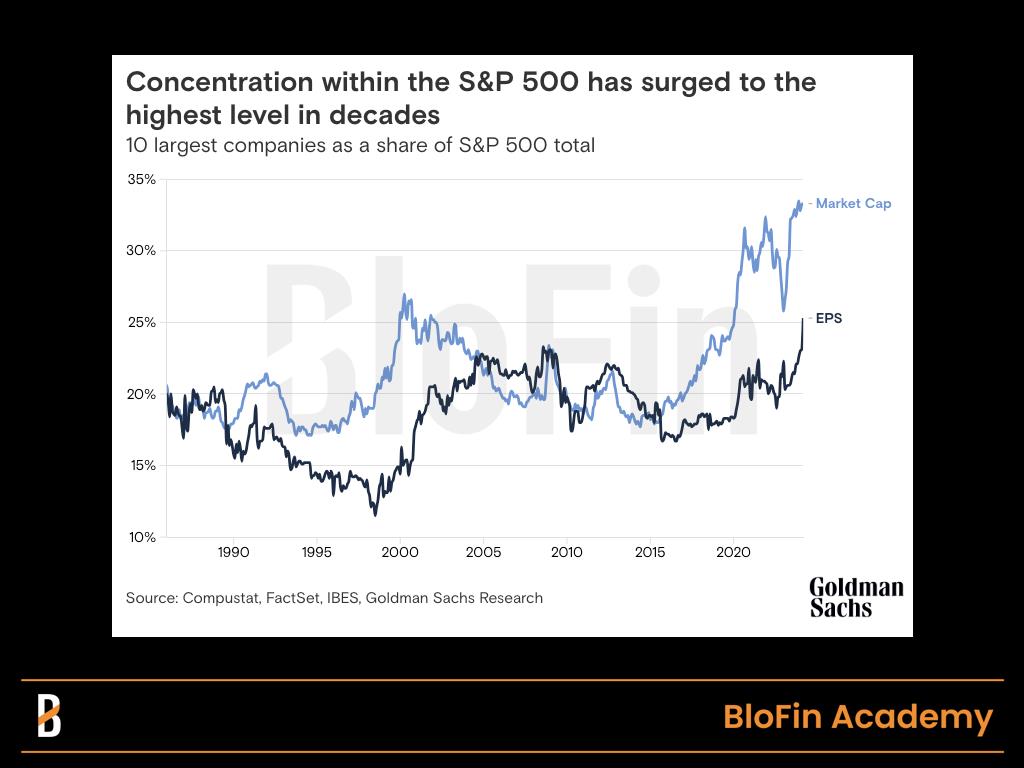

En fin de compte, la concentration du marché s’est accrue. En 2000, la capitalisation boursière totale des 10 premières entreprises représentait 27 % de la capitalisation boursière totale de l’indice S&P 500, atteignant ainsi un nouveau record depuis des décennies. Cette proportion a atteint 33,5 % aujourd’hui, ce qui est encore plus important qu’auparavant.

Évolution du niveau de concentration du S&P500, en juin 2024. Source : Goldman Sachs

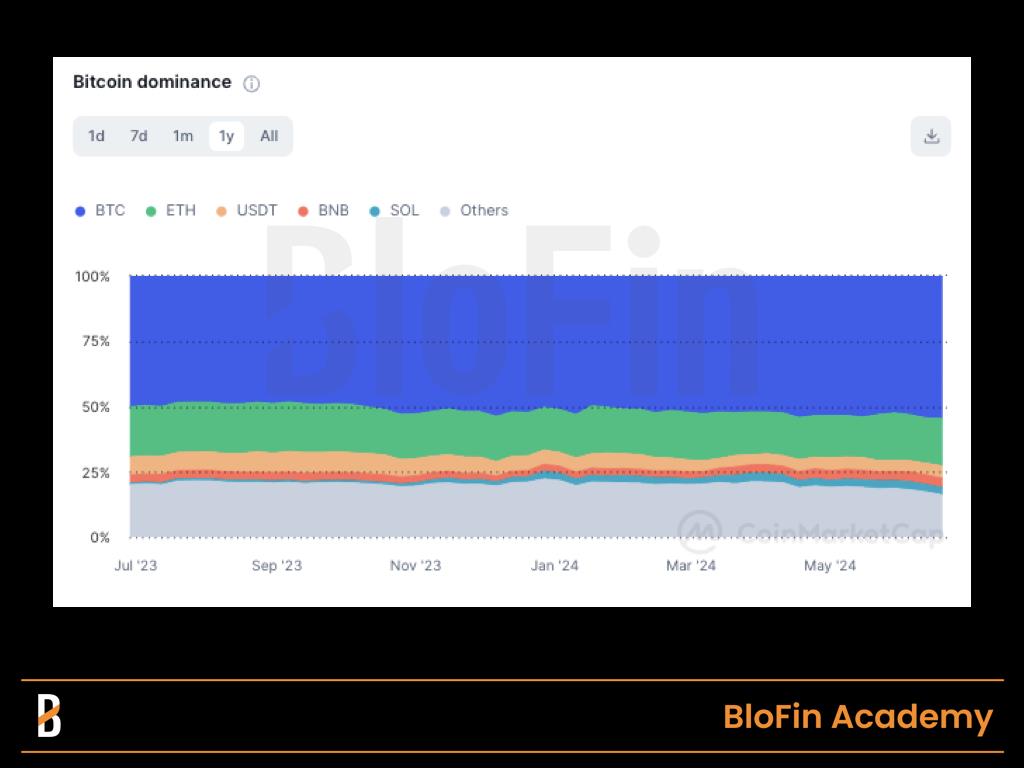

Sur le marché crypto, nous assistons également à un phénomène similaire. « The Magnificent 7« dominent le marché boursier américain, tandis que « The Magnificent 3 » (BTC, ETH et USDT), soutenue par de nombreux opérateurs d’ETF et convoitées par les investisseurs, occupent plus de 77 % de la capitalisation des cryptomonnaies. Le cryptos du MegaCap ont par ailleurs réalisé des rendements plus soutenus que les altcoins.

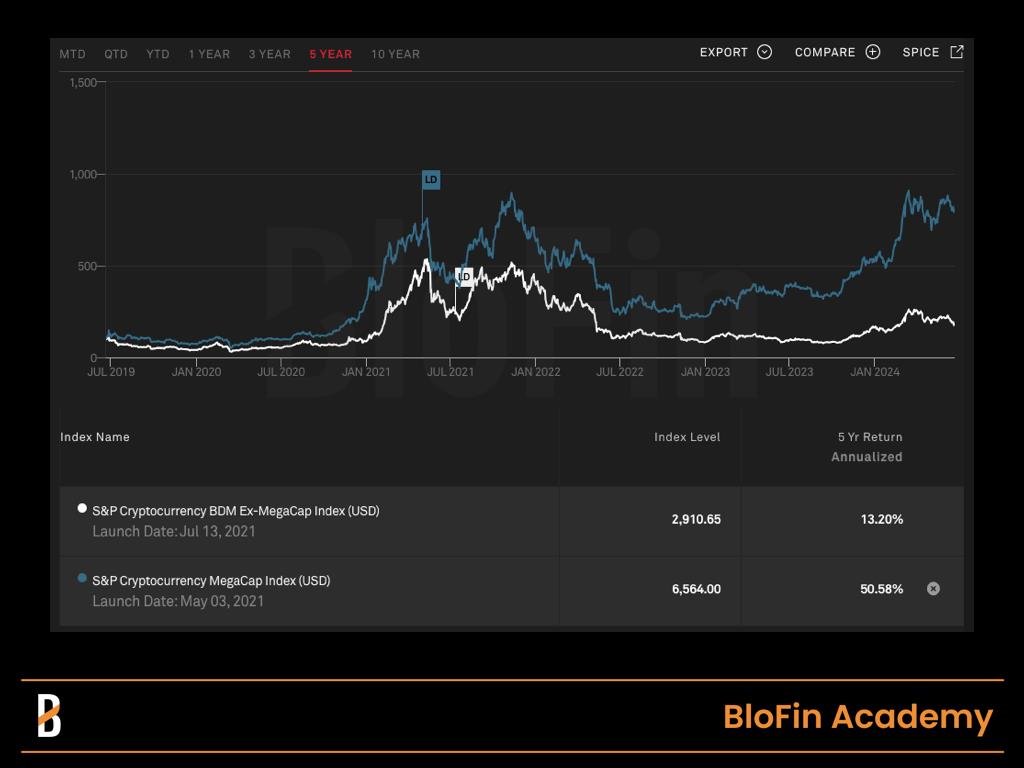

Pour les HODLers, détenir des BTC et des ETH est un business parfait. Les investisseurs ont pu obtenir un rendement annuel moyen de plus de 50 % au cours des cinq dernières années en achetant et en conservant simplement ces cryptomonnaies. En revanche, les rendements des altcoins sont plutôt dérisoires.

Comparaison entre la performance des cryptos du MegaCap et des cryptos de l’Ex-MegaCap, en juin 2024. Source : SP Global

De toute évidence, le macro-environnement actuel est favorable à ce que les cryptomonnaies du Magnificent 3 gagnent davantage en terme de capitalisation. Depuis le début de l’année 2024, la part de marché desaltcoins a chuté de 22 % à environ 16 %.

Les taux d’intérêt élevés devraient se maintenir pour plusieurs mois encore, rendant peu probable une amélioration de la performance des altcoins à court terme.

Évolution des parts de marché des cryptos au cours des 12 derniers mois. Source : Coinmarketcap

La rivalité des titans : Est-ce le tour d’Ethereum ?

De toute évidence, les investissements des épargnants du « Magnificent 3″ ne sont pas figés. À l’approche de la date de listing officielle des ETFs spot Ethereum, les traders ont progressivement réajusté leurs portefeuilles d’investissement.

La solidité relative du BTC dure depuis plusieurs mois, mais les investisseurs sont en train de changer d’avis : ils semblent croire que la performance de l’ETH se renforcera pendant un certain temps grâce au listing des ETFs spot ETH.

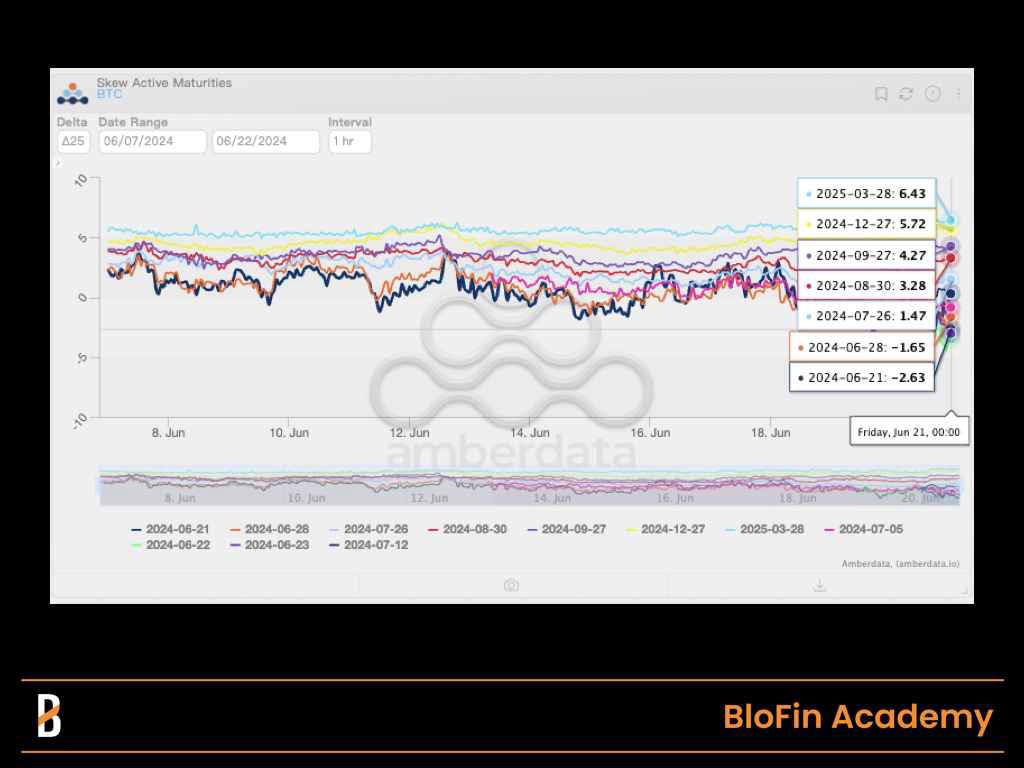

Les données relatives à l’asymétrie des options reflètent intuitivement l’évolution des attentes des investisseurs. Durant la majeure partie de l’année, les données sur l’asymétrie du BTC ont été plus haussières que celles de l’ETH.

Toutefois, ces dernières semaines, la situation s’est inversée. Les attentes des investisseurs concernant les performances à court terme du BTC sont biaisées vers le « neutre » et légèrement « bearish », tandis que les performances à court terme de l’ETH sont relativement plus bullish.

Les investisseurs conservent une vision apparemment bullish sur les performances à moyen et long terme pour le BTC et l’ETH. Néanmoins, ce sentiment bullish envers l’ETH a dépassé celui du BTC.

L’une des raisons possibles est que les actifs ayant une capitalisation relativement faible et une volatilité relativement élevée ont un meilleur potentiel de rendement pendant un cycle de baisse des taux d’intérêt.

En outre, la « période d’allocation d’actifs » après l’approbation des ETFs spot sur ETH aura un impact positif sur le prix ce celui-ci, comme le BTC l’a expérimenté en février et mars.

Évolution des données d’asymétrie du 25delta pour le BTC au cours des 14 derniers jours. Source : Amberdata Derivatives

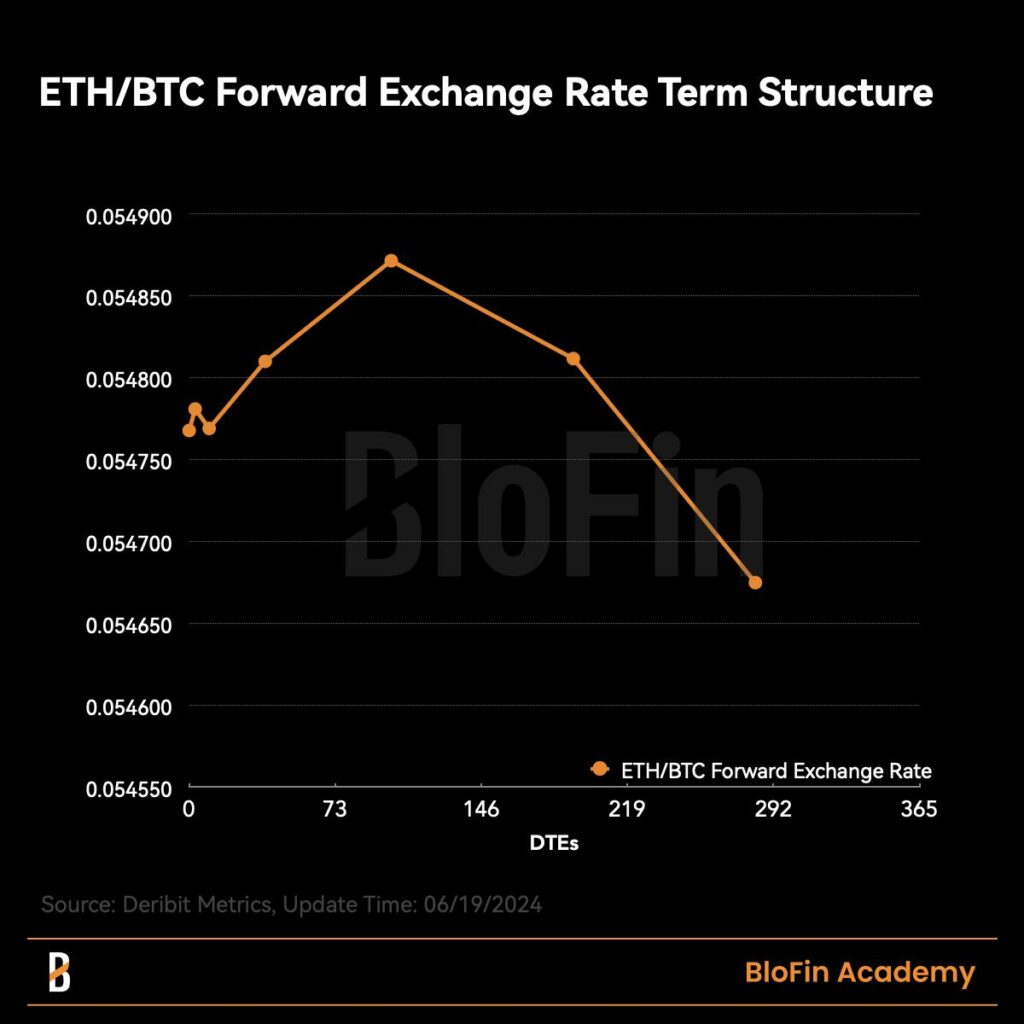

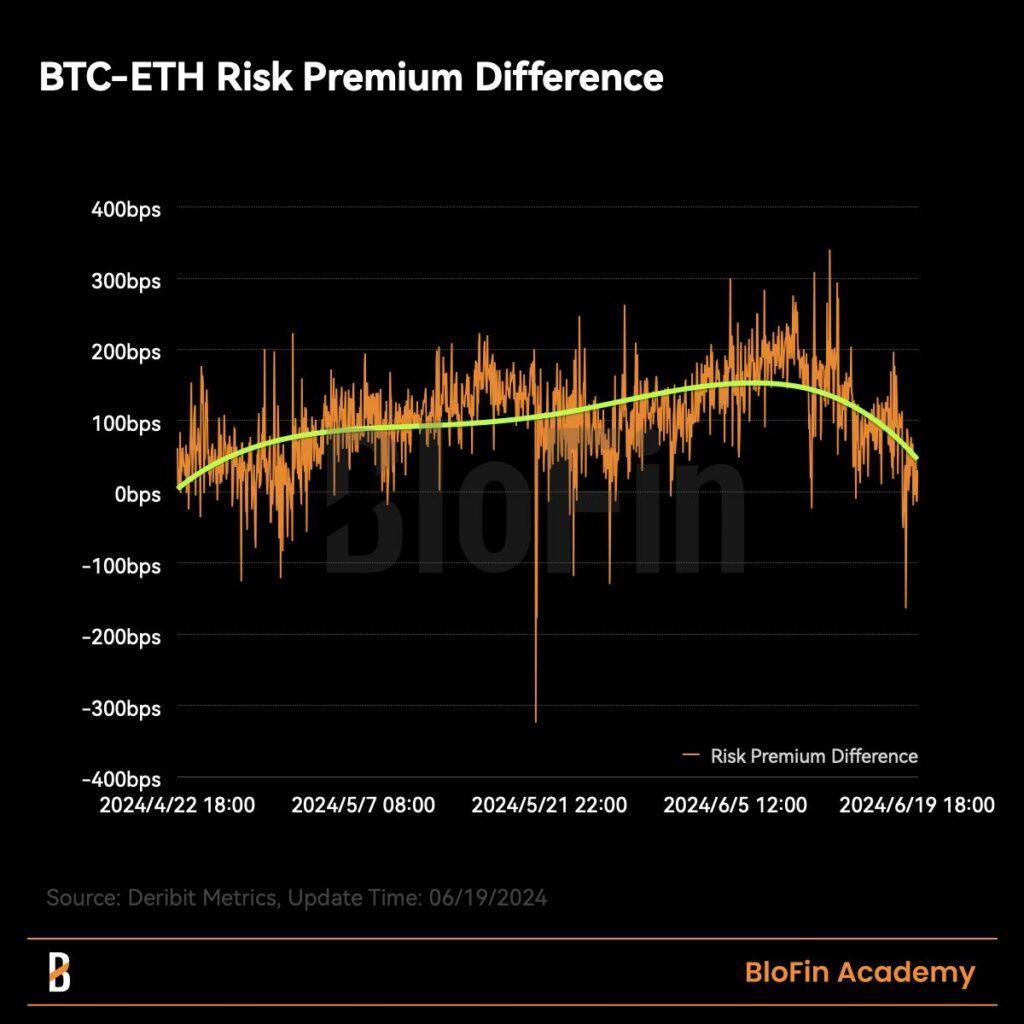

Le pricing de la « période d’allocation d’actifs » peut également être retracé. La dernière courbe des taux de change à terme sur la paire ETH/BTC reflète que les investisseurs pensent que l’ETH se comportera mieux que le BTC dans les prochains mois en stimulant à la hausse le taux de change à court terme.

La différence de prime de risque entre l’ETH et le BTC ayant de plus convergé à moins de 25bps, les investisseurs attendent avec impatience un effet d’aubaine possiblement induit par le listing des ETFs spot sur Ethereum.

Structure de la courbe des taux de change à terme ETH/BTC. Source : Deribit Metrics

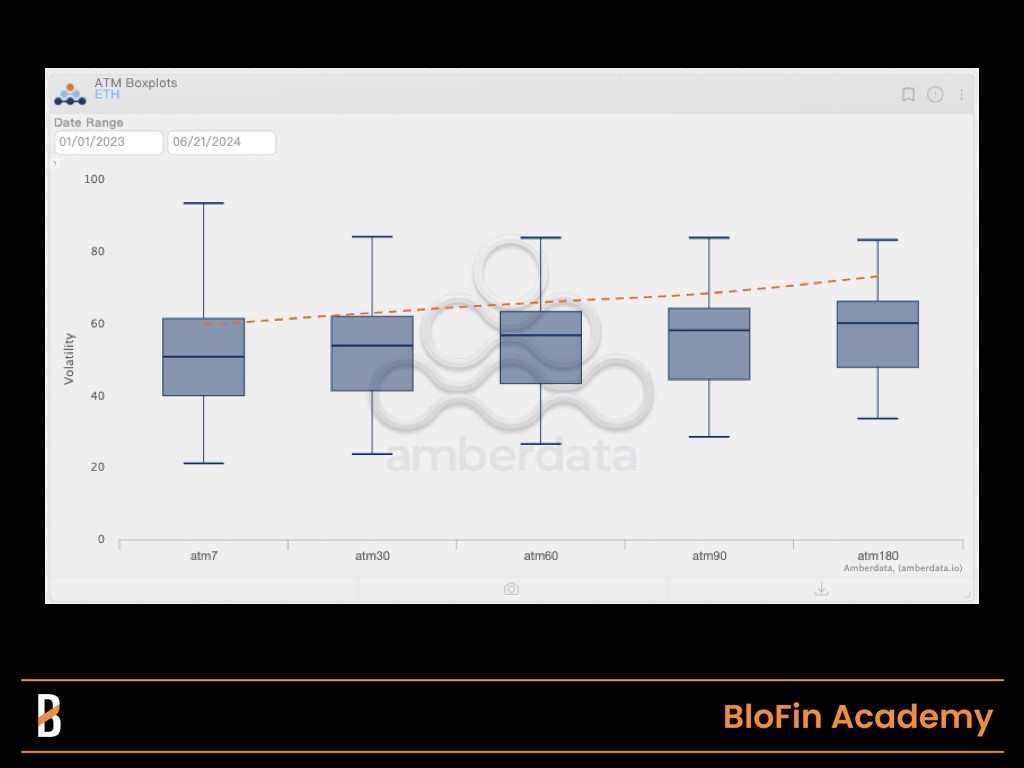

Du point de vue de la volatilité, les investisseurs s’attendent aussi à ce que l’ETH connaisse des fluctuations relativement supérieures dans les mois à venir (17,6 %/30 jours, et 33,5 %/90 jours).

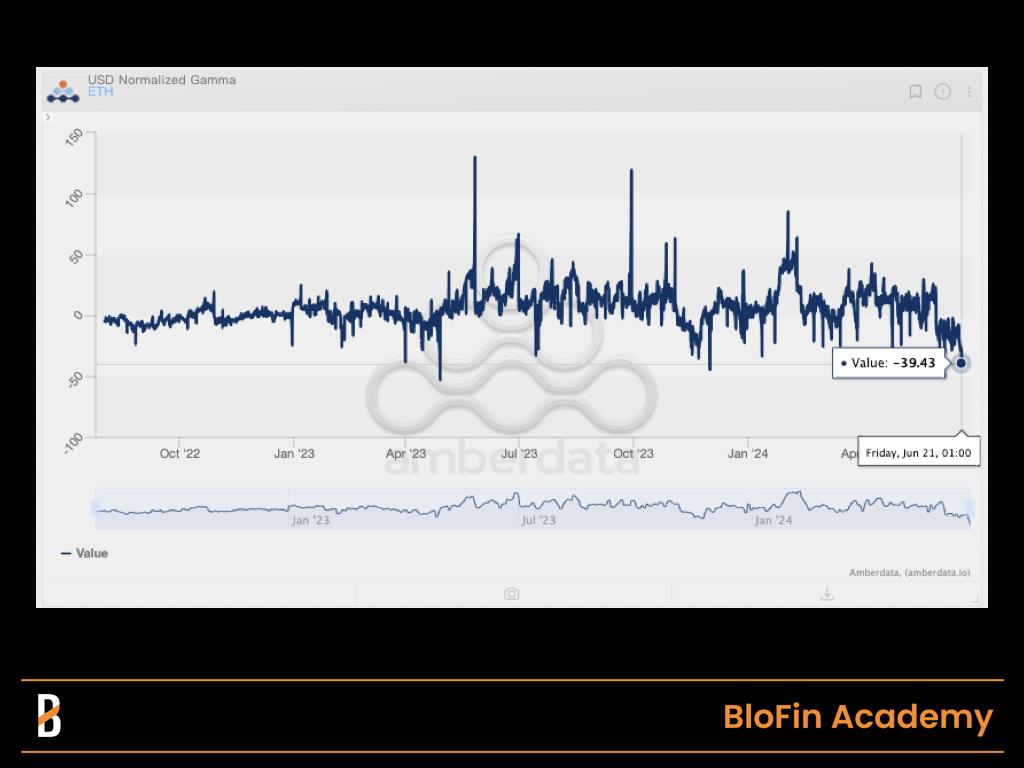

En principe, il n’est pas impossible que l’ETH franchisse la barre des 4,1 $k dans la mesure où l’ETH affiche actuellement un gamma négatif supérieur à celui du BTC, le comportement de couverture des market makers est susceptible de faire grimper sensiblement les prix.

Diagrammes en boîte de l’ATM d’ETH. Source: Amberdata Derivatives

Le dernier gamma d’ETH normalisé en USD. Source : Amberdata Derivatives

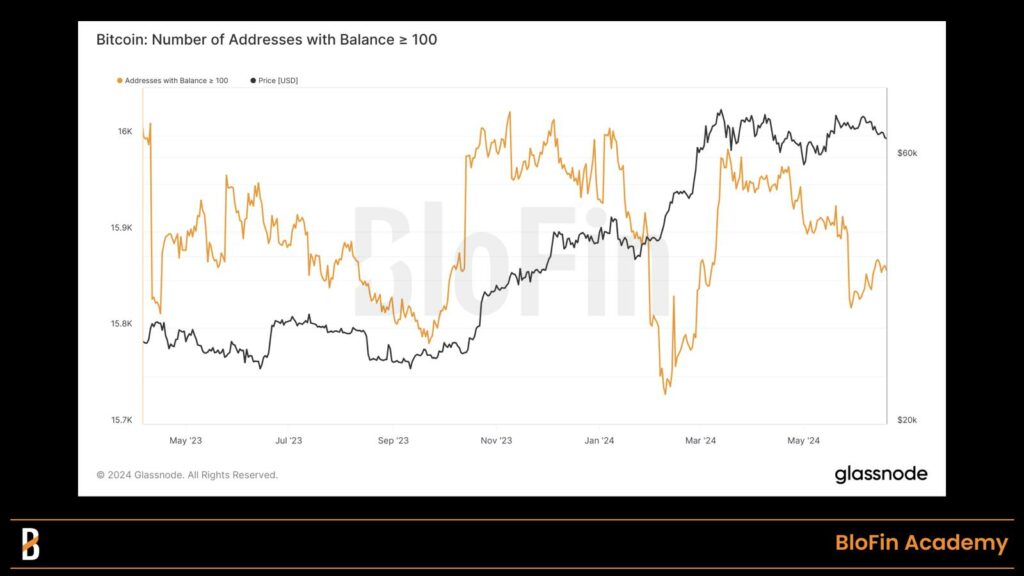

Sur le marché spot, les baleines en ETH ont également cessé de réduire leurs positions. Il est intéressant de noter que les baleines ont réduit leurs positions sur le BTC au cours des derniers mois, cela pourrait être dû aux mineurs vendant régulièrement des BTC pour obtenir des liquidités, mais nous ne pouvons évidemment pas exclure la possibilité d’ajustements de portefeuille.

Nombre d’adresses dont le solde en BTC est supérieur à 100, en 21 juin 2024. Source : Glassnode

Dans l’ensemble, un renforcement de l’exposition àlong terme sur ETH semble être, dans un avenir proche, un choix plus approprié. Par ailleurs, la détention de BTC sur le long terme ne semble pas posé de problème. Cependant, l’attentisme est peut-être l’une des rares options à envisager concernant les altcoins.

Griffin Ardern, rédacteur en chef de la BloFin Academy, dirige également le département de négociation d'options de BloFin. Actif dans les secteurs des changes et des cryptomonnaies depuis 2019, il possède une solide expérience en trading macroéconomique et en produits dérivés. Il se distingue par son approche rigoureuse des méthodes quantitatives, développant des analyses de recherche avancées et hautement appréciées sur les cryptomonnaies, basées sur une large gamme de données de marché et d'informations macroéconomiques.

AVIS DE NON RESPONSABILITÉ

Cet article est publié à titre indicatif et ne doit pas être considéré comme un conseil en investissement. Certains des partenaires présentés sur ce site peuvent ne pas être régulés dans votre pays. Il est de votre responsabilité de vérifier la conformité de ces services avec les régulations locales avant de les utiliser.

Attention aux risques : La négociation de crypto-monnaies et d’instruments financiers comporte des risques élevés, notamment la perte partielle ou totale de votre capital, et peut ne pas convenir à tous les investisseurs en raison de la forte volatilité des marchés et des facteurs économiques, politiques ou réglementaires pouvant influencer les prix. Avant d’investir, vous devez évaluer attentivement vos objectifs, votre niveau d’expérience et votre tolérance au risque, et consulter un conseiller financier indépendant si nécessaire. Les informations publiées sur InvestX.fr et sur l’application InvestX sont fournies à titre informatif et ne constituent pas des conseils en investissement. InvestX décline toute responsabilité concernant l’exactitude ou l’utilisation des informations diffusées, et rappelle que certains partenaires présentés sur le site peuvent ne pas être régulés dans votre juridiction, ce qu’il vous appartient de vérifier avant toute utilisation de leurs services.